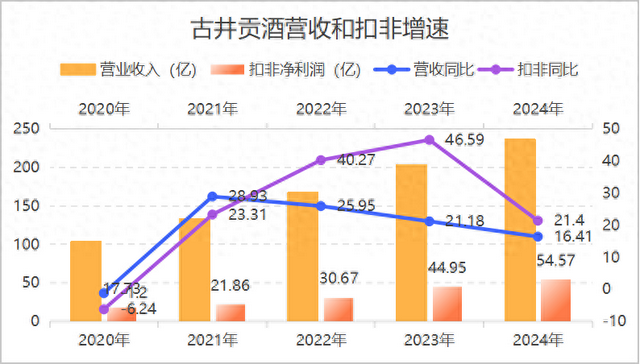

古井贡酒营业收入和扣非净利润连续四年双位数双增长,成为区域白酒行业的绝对龙头企业,吹响了全国化布局的号角。而2021年至2024年整个白酒行业持续保持营业收入和扣非净利润两位数双增...

古井贡酒营业收入和扣非净利润连续四年双位数双增长,成为区域白酒行业的绝对龙头企业,吹响了全国化布局的号角。而2021年至2024年整个白酒行业持续保持营业收入和扣非净利润两位数双增长的企业只有茅台,汾酒和古井贡酒三家,增速可谓是比肩茅台。

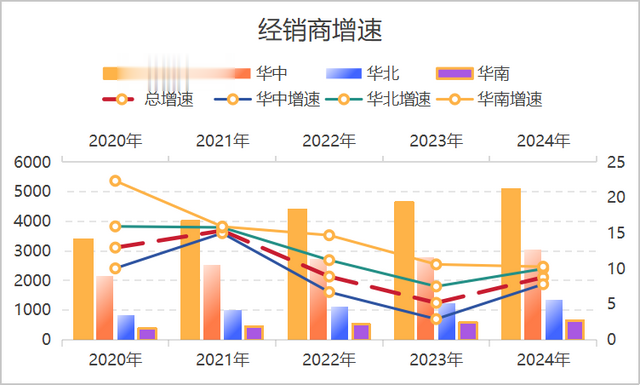

古井贡酒营业收入和扣非净利润之所以能四年保持高增长主要得益于渠道的快速扩张。古井贡酒立足华中地区,发展于华北和华南市场,从最近五年经销商数量及增速情况来看,自从2021年之后古井贡酒总经销商数量大规模增长,看下图。

截止2024年年报为止,根据地华中市场增速明显低于总经销商增速,这说明古贡井酒在华中市场的份额已经趋于饱和。不过新兴市场华北和华南市场开始发力,增速明显高于总经销商数量。

经销商数量的快速增长是白酒企业全国化的主要方式之一,也是白酒企业业绩快速增长的主要方式之一。

毕竟白酒企业的主要销售模式是经销商先打钱给酒企,然后酒企供货给经销商,最后经销商销售产品给终端客户。

这样做对白酒企业的好处是一方面随着经销商数量的增长给企业带来了有现金流保证的业绩,另一方面增加了企业在其他地区的品牌知名度,当然坏的一面是导致经销商库存积压进而反噬企业的业绩增长。

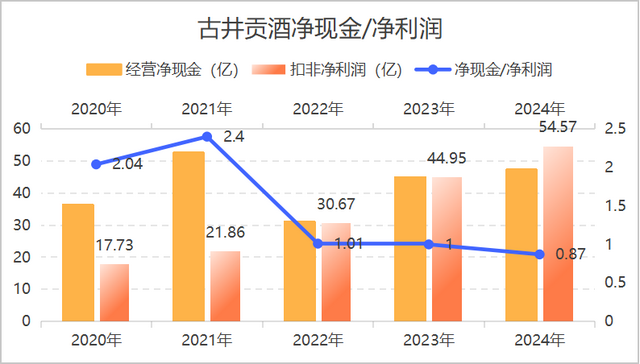

从目前古井贡酒的一些主要财务指标来看,经销商的快速增长对企业的基本面改善除了营业收入之外,其他方面改善并不大。

一是业绩是快速增长,但是现金流表现并不好。古井贡酒最近三年时间的经营净现金与扣费净利润的比值低于一倍,这说明古井贡酒在快速扩张的时候给经销商更大的授信额度,不过从应收科目情况来看,目前全部是银行承兑汇票,出现坏账的概率几乎为零。

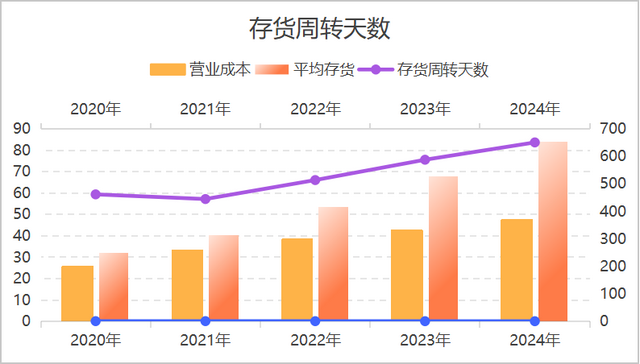

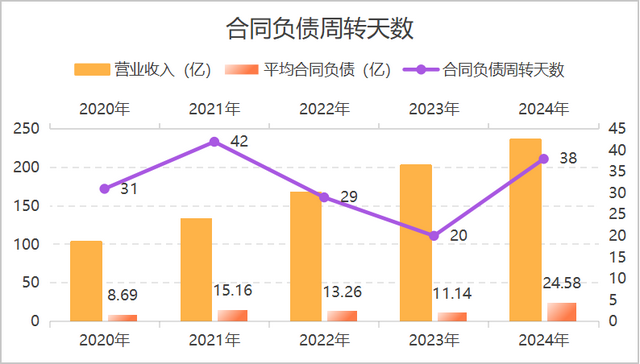

二是经销商库存压力明显变大,随着经销商数量的扩张,企业铺货给经销商的存货增加,企业业绩增长,但是如果经销商的存货不能及时卖出变现的话,那么经销商的库存压力很大,进而导致经销商拿货意愿降低,目前古井贡酒就出现以上这些现状。企业的存货周转天数和合同负债周转天数出现了明显放缓的趋势,看下图。

从上图古井贡酒的存货周转天数和合同负债周转天数趋势图来看,存货和合同负债的周转天数明显提升,这意味着在企业经销商快速扩张的同时经销商库存压力明显增大,这也从侧面说明业绩增长有一定的水分存在。

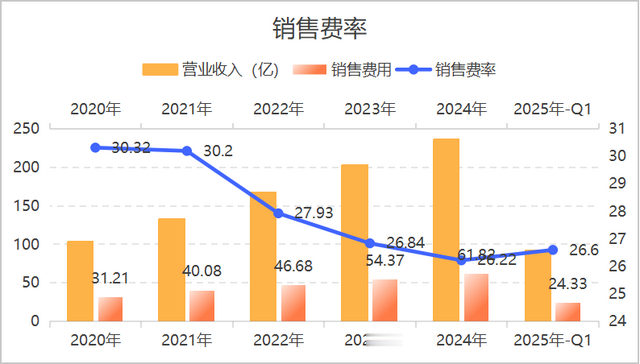

要让企业经销商仓库里面的产品快速变为现金,增加销售费用成了最有效的方式之一,表现在企业报表端就是销售费率快速增长,古井贡酒销售费率最近几年虽然有所下滑,但是整体还是保持在20%以上的水平,这在白酒行业中算是偏高的。

整体来看,随着古井贡酒最近近些年在渠道方面的发力,企业营业收入和扣非净利润出现了明显的增长,领涨整个区域白酒产品,不过从目前情况来看,根据地华中市场趋于饱和,新市场华北和华南竞争尚不明曲,未来古井贡酒还需要更大的渠道支撑和消费支出才能维持企业业绩的增长。

同时经销商通过四年的快速增长已经出现了明显的库存压力,接下来保持高增长的概率明显降低,所以企业管理层定的2025年业绩目标只是稳增长这三个字,那么参考五粮液的业绩目标的话,稳增长基本上就是5%的样子。

所以,在对古井贡酒进行估值的时候,依据2024年55亿的扣非净利润,给予5%的增长,未来三年古井贡酒的净利润大约为64亿元左右,给予25倍市盈率,合理估值为1600亿元,当下古井贡酒的总市值为900亿元,作为区域品牌白酒目前古井贡酒属于低估但安全边际不大的阶段,800亿市值以下才有布局的安全边际。